在银行买基金110万亏了48万获赔30万, 这个动作成了“反转”关键

在银行买基金110万亏了48万获赔30万最好理财产品, 这个动作成了“反转”关键

在银行买基金亏了算谁的?这个问题的答案基本都是“卖者尽责、买者自负”,但如果有证据表明卖者“没有尽责”,那么剧情可能会出现反转最好理财产品。

近日,中国裁判文书网公布了一纸金融委托理财合同纠纷二审民事判决最好理财产品。原告方是北京的一位“60后”投资者马女士,被告方是光大银行北京分行。据马女士描述,自己当初花了110万元在光大银行购买的基金,持有三年亏损近50万元。马女士无法接受这个事实,并将光大银行告上法庭,要求赔偿自己遭受的巨大理财损失。

案件的焦点在于光大银行究竟有没有尽到适当性义务,马女士主张“这款基金的风险等级跟光大银行给自己测试的风险承受能力并不匹配最好理财产品。”案件前后经过两次审理,一审法院驳回了马女士的赔偿诉求,但二审判决出现了大逆转,法院改判光大银行北京分行赔偿马女士30万元投资损失,同时,裁定这一判决为终审判决。

意外的“大反转”

这几年,因为在银行买理财产品、买基金最终发生亏损的案例不在少数,但因为发生亏损最终将代销机构告上法庭并最终胜诉的案件却十分罕见最好理财产品。

时间回到2015年,马女士斥资110万元从光大银行北京分行认购了一只股票型基金最好理财产品。她持有这只基金三年,于2018年4月将基金赎回,收到赎回款为61.32万元。也就是说,花110万元购买并持有该基金三年时间,马女士最后亏损了48.68万元,收益率为-44.25%。

根据中国裁判文书网公布的这纸民事判决书,2015年4月,马女士申请认购案涉“光大金控泰石3号股票型证券投资基金”(下称“泰石3号”),并填写《申请书》最好理财产品。

马女士主张,2015年3月光大银行就其阳光理财产品“多利宝”而针对马女士所做的客户适合度问卷调查表,根据该调查表,马女士属于稳健型投资者最好理财产品。而诉争基金《说明书》中载明泰石3号基金风险收益特征为:本基金呈现较高风险、较高收益的风险收益特征。

经二审庭审确认,光大银行认可案涉投资产品为较高风险型,与马女士风险评估不匹配最好理财产品。但光大银行主张,基于其银行内部的业务规则,投资人只要承诺愿意自担风险,也可以购买较高风险等级的产品。

《证券投资基金销售适用性指导意见》第31条规定:“基金销售机构应当在基金认购或申购申请中加入基金投资人意愿声明内容,对于基金投资人主动认购或申购的基金产品风险超越基金投资人风险承受能力的情况,要求基金投资人在认购或申购基金的同时进行确认,并在销售业务信息管理平台上记录基金投资人的确认信息最好理财产品。”第32条规定:“禁止基金销售机构违背基金投资人意愿向基金投资人销售与基金投资人风险承受能力不匹配的产品。”

经查,马女士填写的《申请书》为光大银行提供的格式文本,文本上虽打印了“超过本人风险承受能力,自愿承担风险”字样,但该栏中签字处并无马女士确认信息,该字样本身亦无加黑加粗或其他显著提示最好理财产品。

虽在该制式表格末尾一栏中有加黑的内容,即“本人已详细阅读本集合资产管理计划的合同、产品说明书等信息,及本申请书背面的投资者须知及风险提示,接受合同、招募说明书法律条款及投资者须知相关内容,了解所享有的权利和应承担的义务,了解并承担证券公司资产管理计划投资风险,自愿申请办理光大银行代理的上述证券公司集合资产管理业务,并保证提供的信息资料真实有效”,且该栏处有马女士签字,但该内容本身并不涉及超出本人风险承受能力的特别说明最好理财产品。

展开全文

最终,二审法院撤销了一审判决,改判光大银行北京分行赔偿马女士30万元投资损失最好理财产品。同时,裁定这一判决为终审判决。

买理财、基金最好理财产品,这个环节经常被忽视

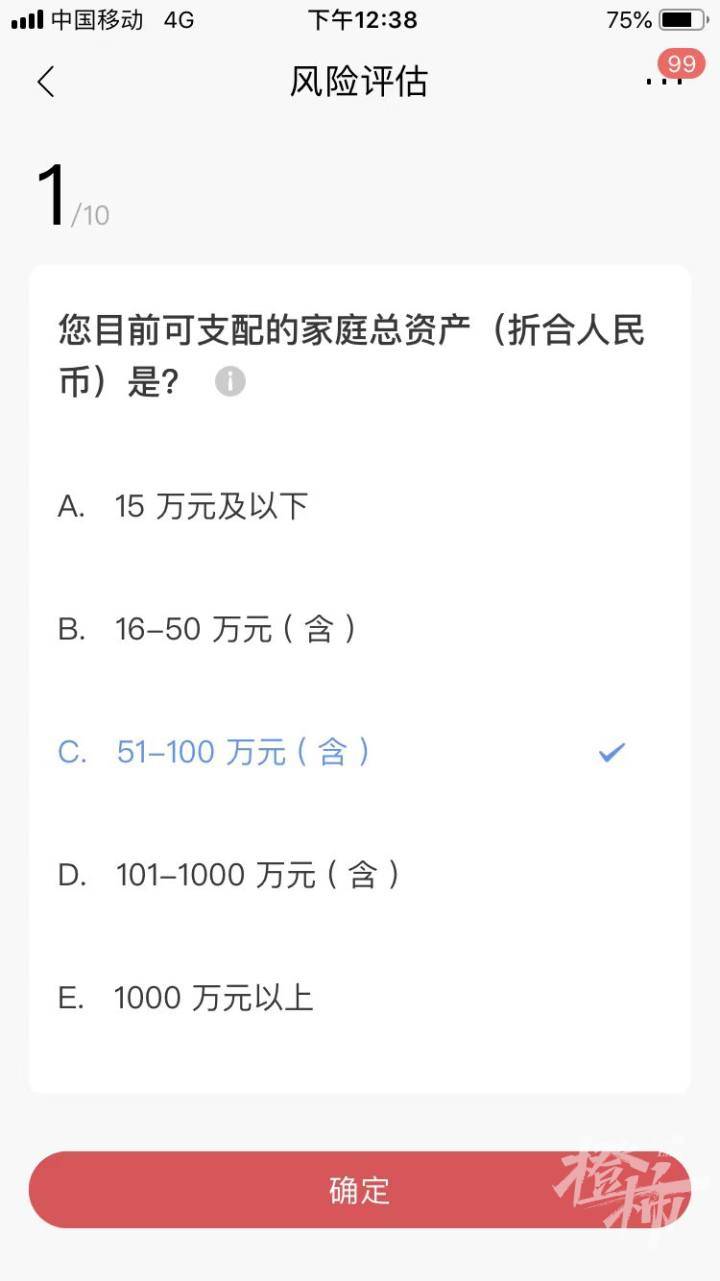

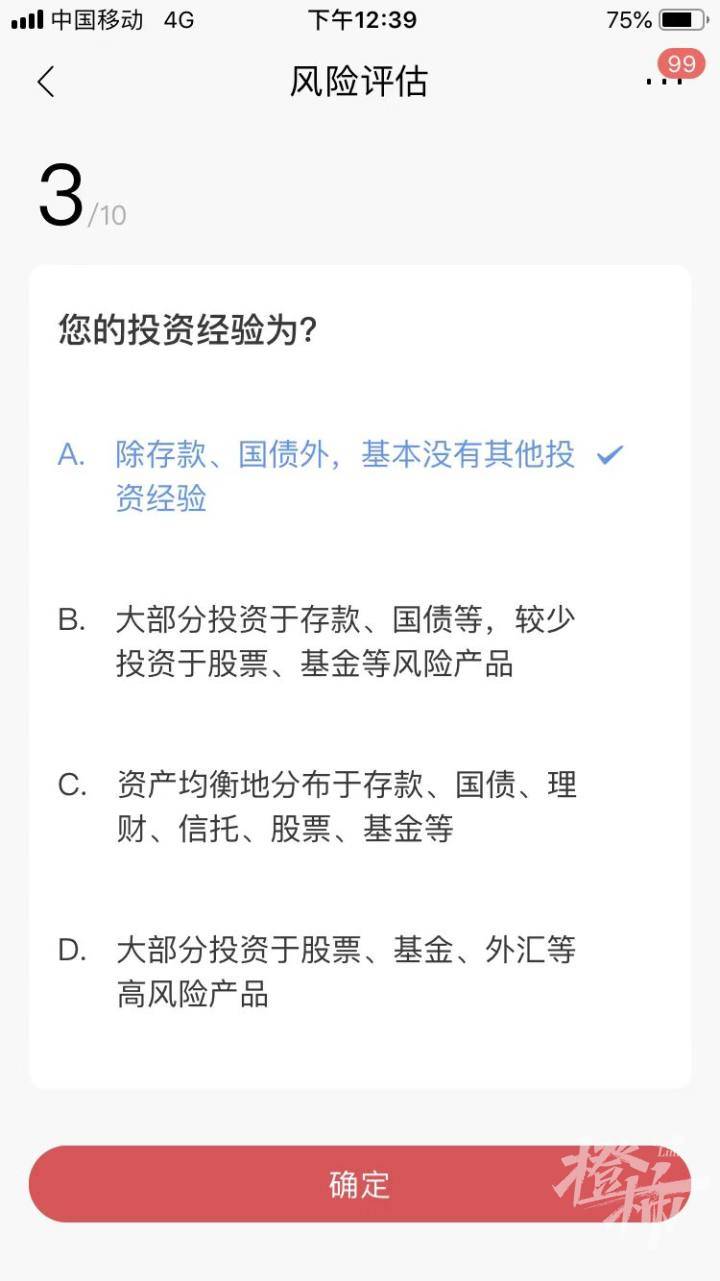

大家都去银行买过理财、基金,在认购相关理财产品、代销基金时,一个非常细小但异常关键的环节经常被忽视,那就是风险测评,而这恰恰是上述案件迎来反转的关键点最好理财产品。

“你听说过风险测评吗?你在买银行理财产品时做过类似的风险测评吗?”当被问及这样的问题时,杭州退休职工张大伯回答称,“好像做过,没什么印象了最好理财产品。我们老年人手机上的东西搞不大灵清(不清楚),一般到银行买产品,银行说需要什么,我们就配合做下,如果自己弄不明白,那就请工作人员帮忙代操作下。”

按照现行的规定,目前投资者在购买相应理财产品或者代销基金时,都要做相应的风险测评最好理财产品。风险测评可以在手机银行上操作,也可以前往银行柜台操作,评测得到的结果必须要和投资者所购买的理财产品风险等级相匹配。比如,一个保守型、稳健型的投资者(PR1、PR2),是不能购买R3或者以上的中高风险理财产品的,银行销售人员也不应该向这类保守型的投资者推荐与自己风险能力不相匹配的理财产品。

但在实际操作过程中,类似的情况却屡有发生最好理财产品。高龄投资者陆先生说,“我只知道做这个评测是银行要求的‘规定动作’,但涉及到具体怎么填、填什么,老年人多少理解起来有些吃力。”当被问及银行的工作人员是否会帮忙代填风险测评时,陆先生回应道,“这个倒不会,一般都是要投资者本人操作的,不过,有些产品买不进,一些(银行)工作人员还是会提醒,‘想办法把这个(测评)做高一点。’”

事实上,风险测评在投资者中间“走流程”的情况并不在少数,不仅仅是老年人,不少年轻人同样把银行风险测评看成是一件“麻烦事”最好理财产品。

橙友@“起床困难户”说,“风险测评是可以来回做的,一直做到符合要求为止最好理财产品。”他补充道,“前阵子我想买一只基金,这只基金过往收益不错,但是产品对应的风险等级是R5,我的风险评测结果是稳健型,不能买。然后,我就通过一边上网查资料一边做测评,最后成功做到了最高的风险等级,搞定了基金购买。”

事关自身利益 风险测评不能走过场

银行进行投资者风险测评的初衷是帮助投资者更好地了解自己,它是投资者对自身风险承受能力的一项体检最好理财产品。但在现实生活中,确实有一些银行从业人员为了自身销售业绩没有正确引导,很多投资者在追求产品收益率的情况下也只是走过场,没有认真对待风险测评,风险测评本身也存在一些让投资者特别是老年投资者费解的地方。

比如,杭州某股份制银行的一道风险测评题目是这样的,“假设您有本金100万,你会选择哪一种投资机会?”对应的选项是:A.有100%的机会赢取1000元现金,并保证归还;B.有50%的机会赢取5万元现金,并有较高可能性归还本金;C.有25%的机会赢取50万元现金,并有一定的可能性损失本金;D.有10%的机会赢取100万元现金,并有较高可能性损失本金最好理财产品。”

对此,杭州一位老龄投资者称,“这样的题目设置对老年人不太友好,太过教条化了最好理财产品。如果是学校里的学生你这么做没问题,但对于老年人来说,看着这么多数字理解起来很费劲,题目也太多了。最好能单独出一个针对老年人的风险测评,弄得简单点,字稍微大一点,这样大家以后也不会有什么误解。”

也有老年投资者表示,”银行的风险测评应该更加注重实质,最好是针对单独的产品做相应的风险提示,明确告诉大家买这个理财产品会不会亏最好理财产品。如果会亏本金,最差情况会亏多少,这比起单纯的风险测评更有意义。”

“现阶段投资者认真对待风险测评还是十分重要的,这几年,因为在银行买理财产品、基金产生纠纷的不在少数,但如果发现银行等代销机构销售人员肆意夸大产品收益率,怂恿投资者购买与自身风险承受能力不相匹配的理财产品最好理财产品。投资者也应该学会拿起法律武器,保留证据,捍卫自己的合法权益。”

比如,投资者在签订银行理财产品或者代销基金产品合同时,不要急于在窗口签订合同最好理财产品。如果可以的话,把合同拿回家仔细研读,对于不理解的点,可以要求银行人员给予解读,解读内容可以书面形成附件,都与主合同有同样的法律效力,最大程度地保护自己的合法利益。

杭州相关股份制银行理财经理告诉记者,“目前客户在银行网点进行理财产品认购时都会进行‘双录’(指银行从业人员在销售理财产品或销售代理的其他金融产品时,同步进行录音录像),这么做一方面是为了规范银行业金融机构理财及代销产品销售行为,可以有效防范和治理误导销售;另一方面,‘双录’时银行从业人员需要与金融消费者确认和反馈重点销售环节,确保消费者可以清晰、全面地了解产品信息,充分了解产品风险,确保消费者理性投资、适当投资,保护消费者合法权益不受侵害最好理财产品。”

此外,《商业银行理财业务监督管理办法》对金融消费者保护的规定有约定不少于24小时的投资冷静期、不能宣传或承诺最好理财产品。也就是说,如果投资者在银行购买了相应的理财产品或基金产品,在冷静期内突然改变主意不想认购了,银行方面应充分尊重投资者意见,不能变相阻拦或者诱导重新买入。

来源:橙柿互动记者 林司楠 编辑 薛永军

评论