「尿素期货」期货重拾涨势

· 期货方面 ·

图片来源:文华财经

UR2209高开高走个人期货。尿素期货早盘开在2935元/吨,全天高位横盘震荡。尾盘冲高回落。收盘UR2209合约2955元/吨,较上一交易日上涨3.5%;成交量68353手;持仓8.9万手,-1111手。持仓方面,UR2209合约前二十名多头持仓50744手,-1279手;前二十名空头持仓55715手,-185手,多减空减。

周末现货报价上扬,交割区报价在3150-3230元/吨,上调10-30元/吨个人期货。尿素日产量略有回升,今日约16.5万吨,同比增加0.6万吨。下游需求季节性衰减,但市场货源不多。近期尿素库存数据降至19.65万吨,环比上周减少1.76万吨。库存尚未出现累库拐点前,趋势回落阻力较大。进入6月,夏管肥抛储已经开始,实际抛储规模有待观察,行情存在向上修复可能。

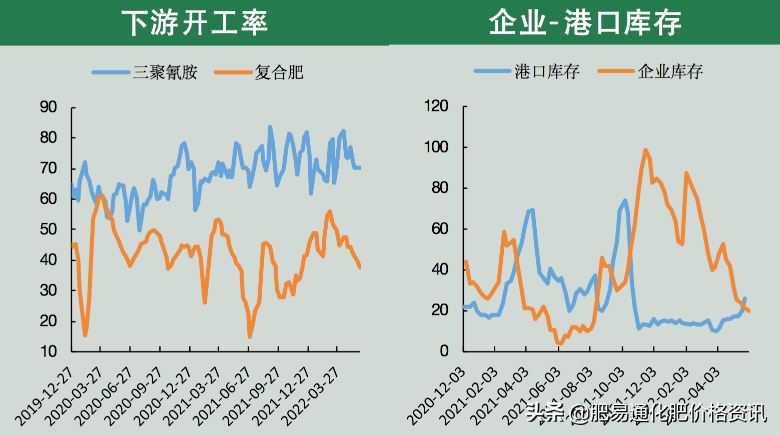

周度数据方面,尿素期货UR2209累计上涨4.30%,最高价2950元/吨,振幅7.58%个人期货。供应方面,本周尿素日均产量16.37万吨,环比上周增加0.58万吨;开工率73.62%,环比增加2.62%。下游复合肥开工率趋势回落,本周开工率在37.85%,环比上周下降2.10%。三聚氰胺企业开工率稳定,本周在70.28%,环比上周下降0.12%。下游需求平稳,企业上周日产量小幅回落,仍有待发订单。本周尿素库存数据降至19.65万吨,环比上周减少1.76万吨。库存尚未出现累库拐点前,趋势回落阻力较大。尿素港口库存继续增长,本周在27.58万吨,环比增加1.58万吨。

· 期货动态 ·

上周尿素期货四个交易日,总体呈现止跌回升个人期货。一方面,盘面基差在350-400元/吨,期货贴水幅度较大,有向上修复驱动,另一方面,进入6月夏管肥开始抛储,抛储力度将逐步验证,若释放规模低于预期,盘面会迅速修正。端午节前,交易所提保以及假期因素,资金也有减仓需求。截止上周四,尿素期货UR2209累计上涨4.30%,最高价2950元/吨,振幅7.58%。

展开全文

合约持仓方面,UR2209合约持仓量9.06万手,-1111手个人期货。今日前五净持仓-2415手,环比-575手;前二十净持仓-4800手,环比+931手。

· 尿素供应端 ·

根据氮肥工业协会数据,本周国内尿素日均产量16.37万吨,环比上周的15.79万吨减少0.58万吨个人期货。中国尿素产能利用率 73.62%,较上周下降 0.68%,比同期下降 2.62%。煤制尿素 74.31%,较上周下降3.14%。气制尿素 71.50%,较上周上涨 2.86%。

原料市场方面,本周尿素原料煤价格震荡,秦皇岛动力煤Q5500报价在1245元/吨,暂稳;无烟煤中块报价1890元/吨,价格上调90元/吨个人期货。

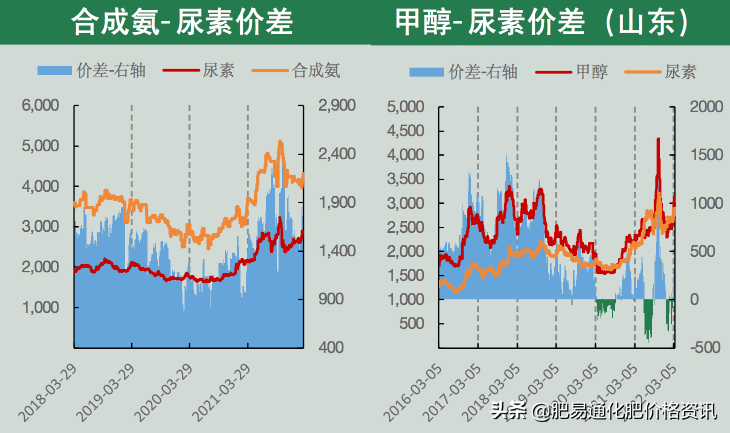

合成氨市场价本周在5250元/吨,环比下调50元/吨个人期货。尿素市场价在3230元/吨,累计上调10元/吨。合成氨-尿素价差在2520元/吨。甲醇市场价格2600元/吨,环比上周上涨5元/吨。山东地区现货甲醇-尿素价差-630元/吨。

· 尿素需求端 ·

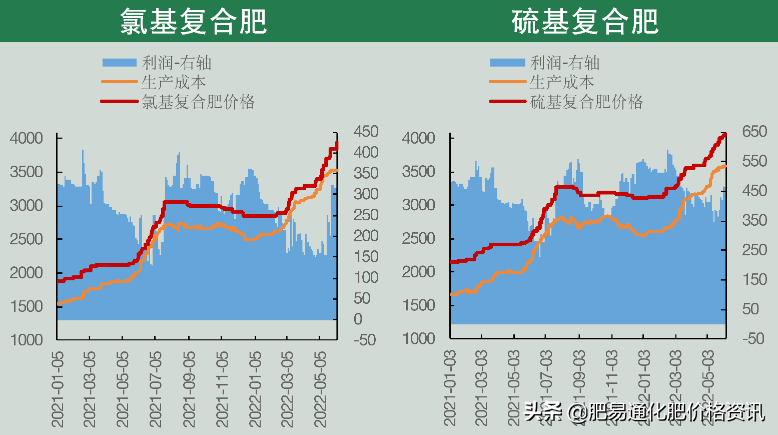

复合肥方面,复合肥受原材料上涨压力,45%氯基复合肥环比上周五涨价100元/吨,短期生产利润回升到400元/吨附近个人期货。开工率趋势回落,本周开工率在37.85%,环比上周下降2.10%。三聚氰胺企业开工率稳定,本周在70.28%,环比上周下降0.12%。下游需求平稳,企业上周日产量小幅回落,仍有待发订单。本周尿素库存数据降至19.65万吨,环比上周减少1.76万吨。库存尚未出现累库拐点前,趋势回落阻力较大。尿素港口库存继续增长,本周在27.58万吨,环比增加1.58万吨。

市场低库存和原料成本同比大幅下降,今年尿素企业生产利润普遍较高个人期货。待市场进入淡季,尿素价格回落将以压缩工厂利润来实现。

· 尿素出口与国际市场 ·

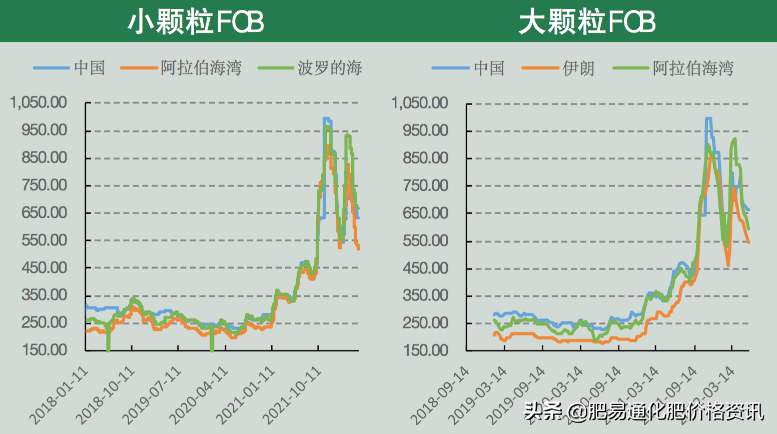

国际尿素市场价格稳中下调,散装小颗粒中国FOB价635.0美元/吨,暂稳;波罗的海价格517.0美元/吨,环比上周下调15.0美元/吨;阿拉伯海湾价格669.0美元/吨,暂稳个人期货。大颗粒中国FOB价665.0美元/吨,暂稳;伊朗大颗粒FOB价格547.5美元/吨,下调12.5美元/吨。阿拉伯海湾大颗粒FOB价格597.0美元/吨,下调17.0美元/吨。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

免责声明:

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证个人期货。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

评论